VR-Bank Lichtenfels-Ebern eG Geschäftsstelle Michelau

ZurückDie VR-Bank Lichtenfels-Ebern eG ist in der Schneyer Straße 8 in Michelau nicht nur eine traditionelle Bankfiliale, sondern agiert zugleich auch als Immobilienmakler. Diese duale Funktion bietet für Kunden, die in der Region Oberfranken sesshaft werden wollen, potenziell große Vorteile, stellt sie aber auch vor besondere Herausforderungen. Das Dienstleistungsangebot ist breit gefächert und reicht von klassischen Bankgeschäften über Finanzierungen bis hin zur umfassenden Begleitung beim Immobilienkauf oder -verkauf. Doch das Gesamtbild ist von einem deutlichen Kontrast zwischen der anerkannten Servicequalität und der stark eingeschränkten physischen Erreichbarkeit geprägt.

Stärken im Immobiliengeschäft und der Finanzierungsberatung

Für potenzielle Käufer und Verkäufer von Immobilien liegt der entscheidende Vorteil der VR-Bank in der Bündelung von Kompetenzen. Wer plant, ein Haus zu kaufen oder eine Eigentumswohnung als Kapitalanlage zu erwerben, findet hier einen Ansprechpartner, der den gesamten Prozess aus einer Hand begleiten kann. Dies beginnt bei der Suche nach einem passenden Objekt und reicht über die Immobilienbewertung bis hin zum Abschluss einer maßgeschneiderten Baufinanzierung. Die Synergie zwischen Bank- und Immobiliengeschäft ist hier mehr als nur ein Schlagwort; sie ist ein praktischer Vorteil, der Zeit und Koordinationsaufwand sparen kann.

Die Bank arbeitet mit spezialisierten Partnern wie der VR-Bank Immobilien GmbH zusammen, um Kunden in der Region Lichtenfels kompetent zu betreuen. Das Dienstleistungsspektrum für Verkäufer umfasst die Erstellung eines professionellen Exposé, die marktgerechte Wertermittlung der Immobilie und die Durchführung von Besichtigungen. Für Käufer bedeutet dies Zugang zu einem regionalen Portfolio, das vom unbebauten Grundstück bis zum Mehrfamilienhaus reichen kann. Die Verknüpfung mit der Finanzabteilung der Bank ist dabei der größte Pluspunkt. Ein Interessent kann direkt vor Ort nicht nur sein Traumhaus finden, sondern auch die Möglichkeiten einer Immobilienfinanzierung durchsprechen, Konditionen vergleichen und staatliche Förderungen wie die der KfW prüfen lassen. Diese nahtlose Integration von Immobiliensuche und Finanzierungszusage kann in einem wettbewerbsintensiven Markt den entscheidenden Geschwindigkeitsvorteil bringen.

Ältere Kundenbewertungen deuten auf eine hohe Zufriedenheit mit der persönlichen Betreuung hin. Mitarbeiter werden als nett, hilfsbereit und serviceorientiert beschrieben. Ein Kunde, der seit über einem Jahrzehnt bei der Bank ist, lobt explizit den tollen Service. Diese positive Erfahrung mit der Beratungsqualität lässt sich potenziell auf das Immobiliengeschäft übertragen. Gerade bei so weitreichenden Entscheidungen wie dem Kauf einer Immobilie ist ein vertrauensvoller und kompetenter Berater von unschätzbarem Wert. Die genossenschaftlichen Wurzeln der Bank, die auf Werten wie Vertrauen und regionaler Verantwortung basieren, könnten hier als zusätzliches Qualitätsversprechen wahrgenommen werden.

Die große Schwäche: Eingeschränkte Erreichbarkeit

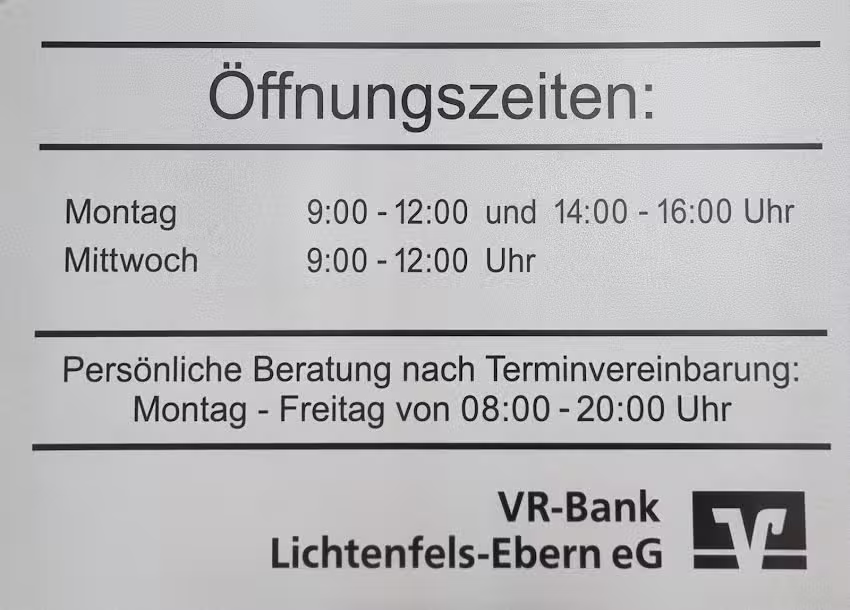

Dem positiven Bild der Servicequalität steht jedoch ein massives, von mehreren Kunden scharf kritisiertes Problem gegenüber: die Öffnungszeiten. Die Geschäftsstelle in Michelau ist nur noch an zwei Vormittagen pro Woche für den regulären Kundenverkehr geöffnet – montags von 9:00 bis 12:00 Uhr (sowie nachmittags von 14:00 bis 16:00 Uhr) und mittwochs von 9:00 bis 12:00 Uhr. An den restlichen Tagen, einschließlich Dienstag, Donnerstag und Freitag, bleibt die Filiale geschlossen. Diese eingeschränkte Verfügbarkeit wird von Kunden als "katastrophal" und "nicht sehr kundenfreundlich" bezeichnet, insbesondere für Berufstätige.

Die Kritik ist nachvollziehbar: Bankgeschäfte, die über das Abheben von Bargeld am Automaten hinausgehen, erfordern persönliche Anwesenheit. Dies gilt umso mehr für komplexe Anliegen wie die Planung einer Baufinanzierung oder die ersten Schritte zum Wohnung verkaufen. Die spontane Klärung einer Frage oder das Einreichen von Unterlagen wird durch die rigiden Öffnungszeiten erheblich erschwert. Ein Kritiker merkt treffend an, dass viele Dinge im Leben spontan und unvorhergesehen passieren und ein Terminsystem hier an seine Grenzen stößt. Die Notwendigkeit, für jedes Anliegen einen Termin zu vereinbaren, widerspricht dem Bedürfnis nach Flexibilität, das viele Kunden heute haben.

Diese strategische Entscheidung der Bank, die Filialpräsenz zu reduzieren – ein Trend, der im gesamten Bankensektor zu beobachten ist – untergräbt die Stärken, die sie im persönlichen Kontakt aufbaut. Der Vorteil, alles aus einer Hand zu bieten, wird geschmälert, wenn der Zugang zu dieser Hand so stark limitiert ist. Für Neukunden kann dies eine hohe Eintrittsbarriere darstellen. Wer sich unverbindlich über den Immobilienmarkt informieren möchte, wird kaum bereit sein, dafür einen formellen Termin Tage oder Wochen im Voraus zu planen. Die einladende Geste einer offenen Tür wird durch ein faktisch geschlossenes Portal ersetzt.

Analyse der Kundenerfahrung: Ein zweigeteiltes Bild

Die Kundenerfahrungen zeichnen ein Bild zweier Epochen. Langjährige Kunden, die die Bank noch aus Zeiten mit umfassenderen Öffnungszeiten kennen, schätzen die Qualität der Mitarbeiter und den persönlichen Service. Neuere Bewertungen hingegen fokussieren sich fast ausschließlich auf die Frustration über die mangelnde Erreichbarkeit. Es entsteht ein Service-Paradox: Die hochgelobte Beratung ist für viele nur noch schwer zugänglich.

Für den Immobilienbereich bedeutet dies eine besondere Herausforderung. Der Prozess, eine Immobilie zu kaufen oder zu verkaufen, ist dynamisch. Ein potenzieller Käufer möchte vielleicht schnell reagieren, wenn ein neues Objekt auf den Markt kommt. Ein Verkäufer hat möglicherweise eine dringende Frage zur Maklerprovision oder zum Verkaufsstand. Die Notwendigkeit, diese Kommunikation in das enge Korsett von Terminen und begrenzten Öffnungszeiten zu pressen, kann den Prozess verlangsamen und für alle Beteiligten frustrierend sein.

Positiv zu vermerken sind die grundlegenden Rahmenbedingungen. Die Filiale verfügt über einen sauberen SB-Bereich mit Geldautomaten, der von 5:00 bis 24:00 Uhr zugänglich ist, und es gibt kostenfreie Parkplätze in der Nähe. Dies sind jedoch grundlegende Annehmlichkeiten, die die gravierenden Nachteile der Servicezeiten nicht aufwiegen können.

Fazit für potenzielle Kunden

Die VR-Bank Lichtenfels-Ebern eG in Michelau stellt für Immobilieninteressenten eine Option mit klaren Vor- und Nachteilen dar. Wer einen integrierten Ansatz schätzt und den gesamten Prozess – von der Objektsuche über die Immobilienbewertung bis zur finalen Immobilienfinanzierung – bei einem einzigen, regional verwurzelten Partner abwickeln möchte, findet hier ein potenziell starkes Angebot. Die nachgewiesene Kompetenz und die positive Resonanz auf die Beratungsqualität der Mitarbeiter sind erhebliche Pluspunkte.

Allerdings muss jeder potenzielle Kunde bereit sein, sich auf die extrem eingeschränkten Servicezeiten einzulassen. Flexibilität und Spontanität sind hier Fremdwörter; die Interaktion mit der Bank muss sorgfältig geplant und über Termine gesteuert werden. Für Berufstätige mit regulären Arbeitszeiten kann dies eine logistische Herausforderung sein. Wer einen unkomplizierten, jederzeit zugänglichen Partner für seine Immobilien- und Bankgeschäfte sucht, wird von der aktuellen Struktur möglicherweise enttäuscht sein. Die Entscheidung für oder gegen diesen Anbieter hängt somit stark von den persönlichen Prioritäten ab: Legt man mehr Wert auf die Bündelung von Dienstleistungen oder auf flexible Erreichbarkeit?